20 Feb Cuadro de Mando Integral vs. Tableros de Control

Contenido del artículo

Introducción

Con alguna frecuencia se hace referencia al cuadro de mando integral (CMI) como sinónimo de los tableros de control. Un CMI es un tablero de control sin embargo no todos los tableros de control son cuadros de mando.

El objetivo de este artículo es presentar el marco conceptual de cada una de estas herramientas, sus diferencias y perspectivas.

Se incluyen además referencias al trabajo realizado por el Instituto IBCS ® (International Business Communication Standars) que propende por estandarizar la elaboración de gráficos y tablas en las presentaciones empresariales.

Cuadro de Mando Integral (Balanced Scorecard)

El concepto de Cuadro de mando Integral – CMI (Balanced Scorecard – BSC) Se presentó en el número de enero/febrero de 1992 de la revista Harvard Business Review, con base en un trabajo realizado para una empresa de semiconductores. Sus autores, Robert Kaplan y David Norton, plantean el CMI como un sistema de administración (management system), que va más allá de la perspectiva financiera con la que los gerentes acostumbran a evaluar la marcha de una empresa.

Según estos dos consultores, gestionar una empresa teniendo en cuenta solamente los indicadores financieros tradicionales (ingresos, gastos, etc.) deja de lado la creciente importancia de los activos intangibles de una empresa (relaciones con los clientes, habilidades y motivaciones de los empleados, eficiencia de los procesos internos, etc.) como fuentes de ventaja competitiva.

De ahí surge la necesidad de crear una nueva metodología para medir las actividades de una compañía en términos de su visión y estrategia, proporcionando a los gerentes una mirada global del desempeño del negocio. El CMI es una herramienta que muestra continuamente cuándo una compañía y sus empleados alcanzan los resultados definidos por en el plan estratégico. Adicionalmente, un sistema como el CMI permite detectar las desviaciones del plan estratégico y expresar los objetivos e iniciativas necesarios para reconducir la situación.

Según el libro The Balanced ScoreCard: Translating Strategy into Action, Harvard Business School Press, Boston, 1996:

«El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión a través de canalizar las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar al desempeño futuro. Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y, aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y trans departamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un robusto sistema de aprendizaje para probar, obtener retroalimentación y actualizar la estrategia de la organización. Provee el sistema gerencial para que las compañías inviertan en el largo plazo -en clientes, empleados, desarrollo de nuevos productos y sistemas- más que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y maneja un negocio».

El CMI sugiere que veamos a la organización desde cuatro perspectivas, cada una de las cuales debe responder a una pregunta determinada:

- Desarrollo y Aprendizaje (Learning and Growth): ¿Podemos continuar mejorando y creando valor?

- Procesos Internos (Internal Business): ¿En qué debemos sobresalir?

- Del cliente (Customer): ¿Cómo nos ven los clientes?

- Financiera (Financial): ¿Cómo nos vemos a los ojos de los accionistas?

El siguiente gráfico muestra la estructura de un CMI en el cual las perspectivas están alineadas siempre con la visión y la estrategia

Figura 1

Tableros de Control (Dashboards)

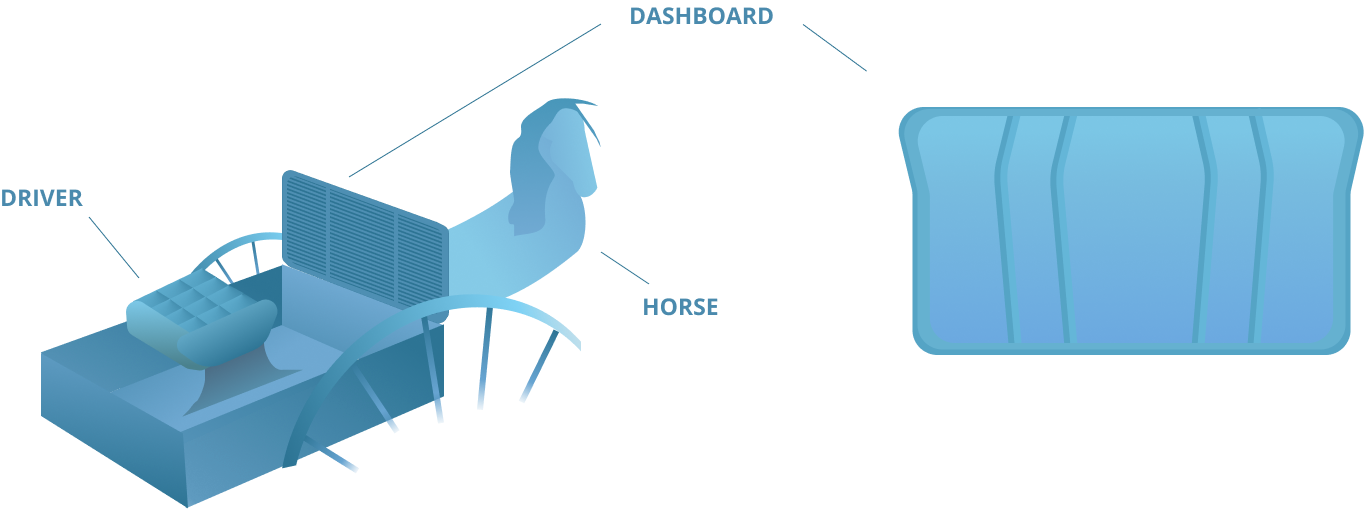

Originalmente el término dashboard se aplicó a la barrera de madera o cuero colocada al frente de los carruajes para proteger al conductor del barro u otros escombros lanzados por los cascos de los caballos. Ver Figura 2.

Figura 2

El término se utilizó luego para referirse al panel colocado al frente del conductor de los vehículos, el cual contiene los indicadores del funcionamiento del motor tales como velocidad, temperatura, nivel de combustible, presión de aceite, etc.

Figura 3

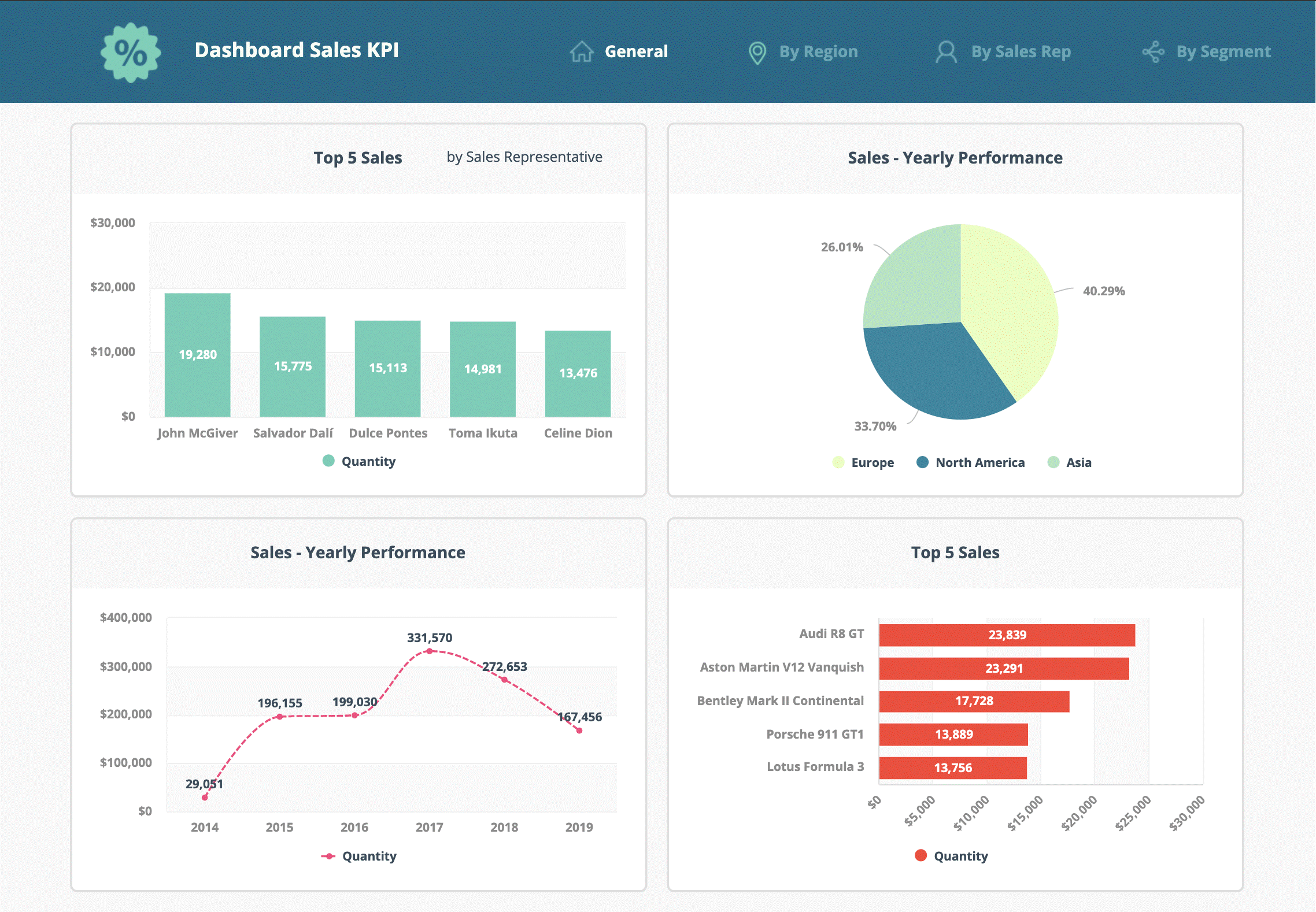

Hoy en día el término dashboard se utiliza para referirse a las diapositivas o pantallas de computador que muestran gráficos o tablas con indicadores del desempeño de una organización o área funcional de la empresa (Ventas, RR-HH, etc.)

En la Figura 4 aparecen cuatro gráficos relacionados con las ventas de una empresa.

Figura 4

En los tableros generados por soluciones de BI (Business Intelligence), se obtiene además una presentación dinámica en la cual se pueden modificar algunas de las dimensiones o variables que aparecen en los gráficos y ver el impacto de estos cambios en el gráfico correspondiente. Ejemplo si se cambia el año de análisis las barras se ajustan a los valores de ese año.

IBCS ®

Es importante destacar aquí que no siempre existe uniformidad ni estandarización entre los tipos de gráficos elaborados por las áreas funcionales ya sea que se elaboren manualmente o mediante soluciones de BI.

En empresas donde no existe una política de uniformidad, cada área es libre de escoger tanto el tipo de gráfica como los colores para su presentación. Con frecuencia las áreas se concentran más en la forma que en la importancia de los datos mismos.

Y si no existe uniformidad dentro de la empresa mucho menos si comparamos si hacemos una comparación entre las empresas. Basta con entrar a Google y escribir la palabra “dashboard”. El resultado miles de opciones de gráficos y colores, muchas de ellas ofrecidas por soluciones de visualización tipo PowerBI, QlikView y Tableau.

Esta práctica sin embargo está cambiando con el advenimiento de propuestas como las del IBCS ® (international Business Communication Standards) que sugiere unificar tales presentaciones y además utilizar elementos gráficos que se concentren en el resultado más que en el color y la forma, y de esta manera hacer más eficiente su presentación e interpretación.

Tan importante es este “movimiento” que en la página del IBCS se encuentran soluciones de softwre ya certificadas por el Instituto, mediante las cuales se pueden presentar los mismos resultados utilizando la notación estándar propuesta por el Instituto.

El libro de los estándares de comunicación está disponible en inglés y español en versión gratuita PDF para quienes deseen hacerse miembros del Instituto, lo cual no tiene costo.

No Comments