04 Dic El papel de la función financiera: un enfoque revisado

Contenido del artículo

Introducción.

De todas las áreas funcionales de las organizaciones, la financiera es tal vez la que más menciones ha recibido en los últimos años tanto en publicaciones especializadas, estudios de las Big-5 y folletos de los vendedores de soluciones analíticas y de BI. Todos coinciden en que la función financiera debe equiparse para convertirse en el líder que oriente la organización hacia el logro de sus objetivos.

Recibir el papel es una cosa y estar preparado para su desempeño es otra bien diferente. Por esta razón, analizamos en este artículo como asumir ese liderazgo tomando para ello el papel que la función financiera debe tener en los procesos gerenciales de Planeación, Monitoreo y Análisis y en el proceso de presentación de la información.

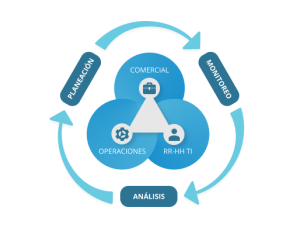

Figura 1. La función financiera debe ser la brújula.

Como se muestra en la Figura 1, la función financiera tiene todos los elementos necesarios para convertirse en la brújula de la organización: Tiene una visión 360 de la organización y además es el integrador de toda la información financiera que se genera en las demás áreas funcionales. Tiene por lo tanto la visual necesaria para integrar las áreas y orientarlas en la ejecución de los procesos gerenciales.

Como se muestra en la Figura 1, la función financiera tiene todos los elementos necesarios para convertirse en la brújula de la organización: Tiene una visión 360 de la organización y además es el integrador de toda la información financiera que se genera en las demás áreas funcionales. Tiene por lo tanto la visual necesaria para integrar las áreas y orientarlas en la ejecución de los procesos gerenciales.

Para que la obra esté completa, las demás áreas deben reconocer el impacto que sus ejecutorias tienen en los resultados financieros de la organización y, por lo tanto, deben ver a la función financiera como un “coprotagonista” para su desempeño.

Proceso: Planeación y Presupuesto:

“El presupuesto es la expresión contable de los planes”.

En el pasado, cada una de las áreas realizaba su proceso de planeación de manera independiente y los resultados se entregaban (en Excel) al área financiera para su consolidación. En este nuevo enfoque la función financiera ya no es el único responsable por la elaboración del presupuesto. En la práctica, el presupuesto es la consecuencia numérica contable de los planes y se obtiene de manera integrada como parte del proceso de planeación.

El proceso de planeación y presupuesto se debe analizar en cinco subprocesos y en cada uno de ellos el área financiera tiene un libreto que cumplir:

- Planeación Comercial

- Planeación Operativa

- Planeación de RR-HH

- Planeación de TI

- Planeación de Gastos Generales

1. Planeación Comercial:

El proceso de planeación comercial responde a las siguientes preguntas:

- Qué vamos a vender (los mismo productos o nuevos productos)

- Cuánto vamos a vender

- A quién le vamos a vender (a los mismos clientes o a nuevos clientes)

- Cuál será el precio del producto

- Cuándo vamos a vender

Este ejercicio lo realiza el área comercial. El área financiera apoya el proceso definiendo los parámetros de tipos de cambio (si es necesario), fletes y gastos de seguros, etc. El ejercicio se realiza con base en los datos históricos que preferiblemente deben estar almacenados en un repositorio o BD multidimensional. (Ver BD relacionales vs. BD multidimensionales)

Luego de varias iteraciones con la Administración, se tiene el plan comercial y como resultado se obtienen los ingresos que alimentan el modelo de presupuesto definido por el área financiera. Es conveniente anotar que el modelo presupuestal puede estar integrado a la contabilidad o ser un modelo manejado con una solución independiente.

- Versión: Plan

- Fecha (AA-MM-SS)

- Cuenta o rubro presupuestal

- Unidad de Negocio o Centro de Beneficio

- Venta (P*Q)

2. Planeación Operativa:

En este proceso se toman en cuentas las siguientes consideraciones:

- Según la política de inventarios cuánto y cuando se debe producir

- Cuándo se deben comprar las materias primas

- Cuánto es el costo planeado de las materias primas (MRP)

- Cuánto es el costo de la Mano de Obra Directa requerida en los procesos productivos

- Cuál es la TASA o TARIFA de Costos Indirectos que se debe aplicar a los productos.

Este proceso lo lidera el Área de Operaciones. Si bien la responsabilidad por el costo de producción es del área operativa (pues es la que administra los recursos de producción), el Área Financiera provee la información sobre la proyección de los tipos de cambio para efecto de las importaciones, participa en la definición de las políticas de inventario tanto de productos como de materias primas y juega un papel protagónico en la definición del método con el cuál se debe calcular la TASA o TARIFA de costos indirectos.

La tarifa o tasa de costos indirectos (predeterminada) que se debe aplicar a las actividades o procesos productivos y por ende a los productos depende tanto del costo estimado de los recursos indirectos como de la capacidad de producción de los recursos.

Ejemplo: La tasa de costo indirecto que se debe aplicar a una determinada máquina es el resultado de dividir el costo proyectado de los elementos que conforman del costo indirecto (Mano de Obra Indirecta, Alquiler o Depreciación, Electricidad, Insumos, etc.) entre la capacidad productiva de la máquina. Y allí es donde el área financiera debe asumir su papel para definir si utilizar la capacidad planeada o la capacidad disponible (en condiciones normales) de la máquina.

En el primer caso se tiene una tasa o tarifa por absorción y en el segundo una tasa o tarifa por disponibilidad del recurso. En un artículo posterior analizaremos la diferencia tanto contable como analítica de estos dos tipos de tasas o tarifas.

Al igual que en el caso de la planeación comercial, una vez realizado el proceso de planeación operativa se tendrán los datos para alimentar la estructura del P&G con los costos directos e indirectos de producción.

Es importante anotar que el área de operaciones realiza también la planeación de sus recursos operativos para determinar qué recursos adicionales son requeridos o cuáles deben ser modificados. Esta planeación da como resultado uno de los componentes del presupuesto de CAPEX que no es otra cosa que el presupuesto de las inversiones de capital que se deben realizar en el período.

3. Planeación de RR-HH

El proceso de planeación consiste en la identificación de los requerimientos (novedades): de mano de obra de todas las áreas: nuevos, cambios y retiros planeados. Incluye:

- Planeación de la Mano de Obra Operativa (costo directo e indirecto)

- Planeación de la Mano de Obra Administrativa (gastos de todas las áreas funcionales)

A partir de estos requerimientos el área de RR-HH realiza la proyección de costos y gastos laborales tomando como base los parámetros de incrementos planeados y deducciones de ley que son provistos por el área financiera. La proyección del costo de mano de obra (directa e indirecta) se incorpora al presupuesto del área operativa en tanto que la proyección del gasto de mano de obra administrativa se lleva al P&G con la identificación de los Centros de Costo correspondientes.

4. Planeación de TI

El proceso de planeación del TI se divide en dos partes:

- Gastos de tecnología para mantener en funcionamiento los equipos y aplicativos utilizados por las áreas funcionales

- Inversiones de capital para la adquisición de nuevos equipos y soluciones requeridas por las áreas. CAPEX de TI

Además de participar en la negociación de los contratos, el área financiera debe participar en la definición del manejo que se dará a los gastos de tecnología teniendo en cuenta las implicaciones contables y analíticas. Existen dos alternativas:

- Llevar el 100 % de los gastos de TI bajo la responsabilidad del Centro de Costos de TI.

- Distribuir los gastos (según una base a definir) y asignarlos a las áreas usuarias.

En cualquiera de los dos casos, estos son gastos administrativos que pueden analizarse por área o como un todo pues al fin de cuentas se cubren con el margen de las operaciones.

5. Planeación de gastos generales

Los gastos generales son los gastos que cada área tiene que planear y presupuestar para soportar su operación. Se excluyen aquí los gastos de mano de obra. El proceso lo realiza cada área con el soporte del área financiera quien debe decidir (de acuerdo con la alta administración) si se va a realizar un proceso con base histórica o un proceso base cero.

En el proceso ZBB (base cero, que ampliaremos posteriormente en otra entrega) las cifras históricas son solo referenciales y cada área debe definir y justificar los gastos planeados en función de su plan. En este método ya no se trata de incrementar el gasto de viaje, por ejemplo, según lo que se realizó el año anterior sino por el contrario, se deben justificar cada uno de los rubros (tiquetes, alojamiento, etc.) según lo que el área vaya a realizar en el próximo año en apoyo a sus actividades.

Al igual que en los otros procesos de planeación, lo más recomendable es contar con una solución tecnológica que facilite la planeación y presupuesto de los gastos de manera integrada y colaborativa para evitar de esa manera la administración de hojas individuales en Excel que van y vienen a lo largo de toda la organización durante el proceso.

Flujo de Caja:

El resultado final del proceso de planeación & presupuesto es el P&G corporativo versión plan. Este PG& junto con los criterios de cobro y pago definidos por el área financiera y algunas cifras iniciales del Balance General dan lugar al Flujo de Caja operativo planeado.

Proceso: Monitoreo y Análisis.

En este enfoque ya no veremos al área financiera solicitando a las áreas explicaciones sobre los resultados, sino a un área trabajando en un ambiente colaborativo con cada una de las áreas para hallar el origen de las desviaciones y encontrar soluciones para corregir el rumbo.

En este proceso se realizan los ajustes a los planes y por ende al presupuesto. Estos ajustes no modifican la Versión Plan del Presupuesto, sino que generan una nueva versión denominada Forecast o Proyección ajustada. De estas versiones se pueden tener tantas como períodos de revisión se manejen. Es importante anotar que, para efectos de comparaciones, el forecast solo tiene significado para los períodos futuros que están por ejecutarse. Una vez ejecutado un mes, por ejemplo, las cifras reales (actual) sustituyen el forecast de ese mes y se elabora el forecast de los periodos remanentes.

Proceso: Presentación y Análisis de Información

Muchos de los lectores seguramente han tenido la experiencia de participar en las reuniones en las cuales se presentan sus resultados los procesos de planeación, monitoreo y análisis.

En los días previos de la reunión cada área prepara su presentación. Esto implica no solamente compilar los datos relevantes (a veces con sus propios registros y no con los registros centralizados) sino también escoger las tablas, gráficos, colores que incluirán en el reporte o tablero de control (dashboard) para impactar a la audiencia y por qué no, diferenciar su área de las demás a los ojos de la Alta Administración.

La pregunta aquí es: ¿Por qué es necesario “decorar” una tabla o gráfico de la presentación en lugar de mantenerla tan simple y uniforme como sea posible, evitando las “arandelas” que solo ayudan a distraer la audiencia con relación al mensaje principal?

Volvamos a nuestra reunión: El área financiera, primera en la lista, hizo la presentación del P&G consolidado mensual comparando Actual, Plan y Forecast, utilizando para ello un tablero de control que contenía tablas y gráficas construidas con base en los estándares emitidos por la Asociación IBCS. El Comité Gerencial captó rápidamente el mensaje y dio el turno a las demás áreas para presentar el reporte de su desempeño.

Cada una de las áreas tuvo que dedicar tiempo considerable para explicar el significado de los gráficos y convenciones de colores. Lo que hubiera podido ser una reunión muy eficiente y efectiva resultó ser algo que todo conocemos: 80% del tiempo para entender los reportes y solo 20% para analizar y tomar decisiones.

Esta es justamente otra oportunidad para la función financiera: adoptar los estándares, desplegarlos y liderar su implementación en toda la organización.

Pensemos por un momento en el gran beneficio que una iniciativa como esta puede traer a la organización: Muy fácil, aplique la regla 80-20 pero al revés: 20% del tiempo para interpretar los datos y 80% para analizar y tomar decisiones.

No Comments